A carga tributária representa a soma dos tributos pagos por pessoas físicas e jurídicas em relação ao Produto Interno Bruto (PIB). O Brasil registrou o maior nível de carga tributária dos últimos 22 anos, alcançando 32,2% do PIB segundo dados oficiais da Receita Federal, resultado de aumentos de diversos impostos e reversão de desonerações em todos os níveis de governo (federal, estadual e municipal). Mesmo com mudanças metodológicas que excluíram contribuições ao FGTS e ao Sistema S do cálculo, o percentual manteve recorde histórico comparável às metodologias anteriores, o que evidencia um peso tributário significativo sobre a economia brasileira.

O que é carga tributária

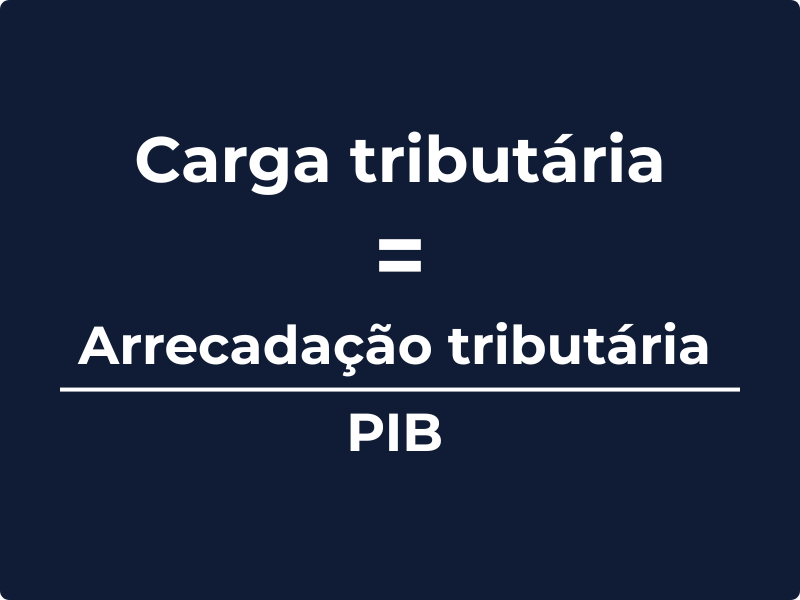

A carga tributária é um indicador macroeconômico que mede o total de tributos (impostos, contribuições, taxas e outras receitas fiscais) arrecadados pelo Estado em relação ao tamanho da economia, representado pelo Produto Interno Bruto (PIB). Quanto maior esse percentual, maior é o peso dos tributos sobre a produção de riqueza no país.

Esse indicador é fundamental para análises de política fiscal, competitividade internacional e equilíbrio das contas públicas. É influenciado por decisões legislativas, políticas tributárias (criação de tributos, majorações, desonerações) e variações na atividade econômica.

Componentes da carga tributária

No cálculo da carga tributária incluem-se, entre outros:

- Impostos diretos (como Imposto de Renda de Pessoa Física – IRPF e Imposto de Renda de Pessoa Jurídica – IRPJ).

- Impostos indiretos (como ICMS, IPI, ISS, PIS/Cofins).

- Contribuições sociais.

- Taxas e tarifas fiscais.

Excluem-se normalmente valores que não representam arrecadação efetiva do Estado (por exemplo, contribuições ao FGTS e ao Sistema S, conforme metodologia atual adotada no Brasil).

Carga tributária no Brasil: evolução e recorde

A evolução recente da carga tributária no Brasil evidencia uma mudança relevante no peso dos tributos sobre a economia nacional. Após anos de oscilações influenciadas por ciclos econômicos, desonerações pontuais e ajustes fiscais, o ano de 2024 marcou um ponto de inflexão.

O aumento da arrecadação, impulsionado por alterações na legislação tributária e pela recomposição de receitas em diferentes esferas de governo, levou o indicador a um nível histórico. Para compreender a dimensão desse movimento, é necessário analisar os dados consolidados do período, as diferenças metodológicas no cálculo e os principais tributos que explicam esse avanço.

Dados recentes

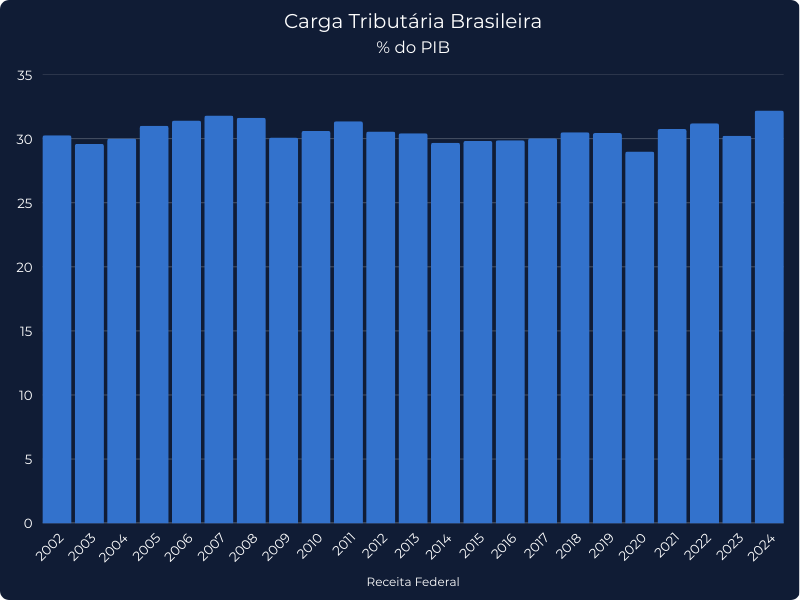

Os dados consolidados divulgados pela Secretaria da Receita Federal do Brasil indicam que a carga tributária nacional atingiu 32,2% do Produto Interno Bruto (PIB) em 2024, registrando um crescimento de aproximadamente 1,98 ponto percentual em relação a 2023. Trata-se do maior nível observado desde o início da série histórica em 2002, evidenciando um aumento significativo do peso dos tributos sobre a economia brasileira em um curto intervalo de tempo.

Esse avanço ocorre em um contexto de recomposição da arrecadação pública, marcado pela elevação de alíquotas, revisão de benefícios fiscais e reoneração de bases anteriormente desoneradas. Mesmo diante de um crescimento econômico moderado, a arrecadação tributária avançou em ritmo superior ao do PIB, o que explica a elevação expressiva do indicador. Na prática, isso significa que uma parcela maior da riqueza gerada no país passou a ser transferida ao Estado, reforçando a percepção de intensificação da carga fiscal suportada por empresas e contribuintes.

Comparações metodológicas

Um ponto relevante na análise da carga tributária diz respeito às mudanças metodológicas adotadas no cálculo oficial. Nos últimos anos, a Receita Federal passou a excluir determinadas contribuições do cômputo total, como aquelas destinadas ao FGTS e ao Sistema S, com o objetivo de alinhar a metodologia brasileira a padrões internacionais utilizados por organismos como a OCDE e o Fundo Monetário Internacional (FMI).

Ainda assim, mesmo ao se aplicar a metodologia anterior, que considerava essas contribuições no cálculo, a carga tributária brasileira teria alcançado 34,1% do PIB em 2024, patamar igualmente recorde.

Esse dado é particularmente relevante porque demonstra que o aumento da carga não decorre apenas de ajustes técnicos ou estatísticos, mas reflete uma pressão tributária efetiva e estruturalmente mais elevada sobre a economia. Em outras palavras, independentemente da metodologia adotada, os números confirmam uma intensificação real do esforço fiscal exigido do setor produtivo e da sociedade como um todo.

Tributos que mais impactaram

O aumento da carga tributária decorreu da elevação ou criação de diversos tributos, inclusive:

- PIS/Pasep e Cofins sobre o consumo;

ICMS nos estados; - IPI sobre produtos industrializados;

- Imposto de Renda Retido na Fonte (IRRF) ligado ao crescimento da massa salarial e tributação de fundos;

- Reoneração da folha de pagamento e reversões de benefícios fiscais.

Essas alterações, implementadas em diferentes esferas de governo, contribuíram de forma agregada para o maior peso tributário registrado.

Causas do aumento da carga tributária

O aumento da carga tributária no Brasil não pode ser atribuído a um único fator isolado. Trata-se do resultado de um conjunto de decisões fiscais, ajustes técnicos e características estruturais do sistema tributário que, combinados, ampliam de forma consistente o peso dos tributos sobre a economia.

Para compreender por que a carga tributária atingiu níveis recordes, é necessário analisar tanto as estratégias de arrecadação adotadas pelos governos quanto às mudanças metodológicas no cálculo do indicador e, sobretudo, a própria configuração do modelo tributário brasileiro, historicamente concentrado na tributação do consumo.

Ajustes fiscais e arrecadação

Governos frequentemente ajustam tributos para ampliar receitas diante de pressões orçamentárias, necessidades de financiamento de serviços públicos e cumprimento de regras fiscais. O aumento da arrecadação ocorreu mesmo em um cenário de crescimento moderado do PIB, o que reforça o impacto das políticas tributárias sobre o índice.

Mudanças na metodologia de cálculo

A exclusão das contribuições ao FGTS e ao Sistema S visa alinhar o cálculo brasileiro aos padrões internacionais recomendados por organismos como FMI e OCDE, mas também exige ajustes nas séries históricas para comparações ao longo do tempo.

Estrutura regressiva do sistema tributário brasileiro

Estudos acadêmicos e análises internacionais ressaltam que o sistema brasileiro é fortemente baseado em tributos indiretos sobre o consumo, que tendem a ser regressivos — ou seja, pesam proporcionalmente mais sobre famílias de menor renda — e favorecem a arrecadação estável, mas podem ampliar desigualdades econômicas.

Qual é o impacto da carga tributária elevada

Uma carga tributária elevada produz efeitos que vão além do volume de recursos arrecadados pelo Estado. Seus impactos se distribuem por toda a economia, influenciando decisões empresariais, o poder de consumo das famílias e o próprio ritmo de crescimento econômico do país.

Quando o peso dos tributos aumenta de forma significativa, ele altera incentivos, pressiona custos e amplia a complexidade das relações entre contribuintes e o sistema fiscal. Por isso, analisar os efeitos da carga tributária sob diferentes perspectivas é essencial para compreender como esse indicador se traduz, na prática, em desafios para empresas, cidadãos e para a sustentabilidade do desenvolvimento econômico.

Para as empresas

Uma carga tributária elevada pode afetar a competitividade das empresas, aumentos de custos, menor margem de lucro e desafios adicionais de compliance tributário, especialmente em economias com sistema complexo e múltiplas obrigações acessórias.

Para os contribuintes

Pessoas físicas podem sentir o impacto por meio de menor renda disponível, maior pressão sobre consumo e menos incentivos diretos. Uma carga tributária elevada sem retorno perceptível em serviços públicos tende a gerar insatisfação social e debates sobre eficiência do gasto público.

Para o crescimento econômico

Pesos tributários maiores, somados a rigidez fiscal e burocracia, podem moderar investimentos e crescimento. Estudos econômicos apontam que existe um equilíbrio a ser buscado entre arrecadação necessária e estímulo à atividade econômica, conceito explorado, por exemplo, pela Curva de Laffer, que discute níveis ótimos de tributação para maximizar receita sem desencorajar a atividade econômica.

Comparações internacionais

Em comparação internacional, o Brasil figura entre países com alta carga tributária em relação ao PIB, situando-se acima da média de muitas economias emergentes e de outros países de renda similar. Diferentes metodologias internacionais — como as adotadas pela OCDE — ajudam a mapear esses rankings e facilitam comparações para orientar políticas públicas.

Principais entidades relacionadas ao tema

- Receita Federal do Brasil — órgão responsável pelo cálculo oficial e divulgação dos dados sobre carga tributária e arrecadação.

- Fundo Monetário Internacional (FMI) e Organização para Cooperação e Desenvolvimento Econômico (OCDE) — estabelecem padrões internacionais de cálculo e comparação.

- Instituto Brasileiro de Planejamento e Tributação (IBPT) e observatórios fiscais — promovem análises sobre impacto, regressividade e retorno dos tributos na sociedade.

- Pesquisadores acadêmicos em economia e tributação que modelam efeitos distributivos e regressividade estrutural do sistema tributário brasileiro.

Perguntas frequentes (FAQs)

O que é carga tributária?

É o percentual do total de tributos arrecadados pelo governo sobre o Produto Interno Bruto de um país, representando o peso dos tributos na economia.

Como a carga tributária é calculada?

Considera-se a soma de todos os tributos arrecadados por União, estados e municípios em relação ao PIB, podendo variar conforme metodologia adotada (inclusões/exclusões de determinadas contribuições).

Por que a carga tributária aumentou no Brasil?

O aumento reflete elevações e criações de tributos em múltiplas esferas governamentais, reversão de desonerações e mudanças metodológicas que ajustaram a base de cálculo.

Carga tributária elevada é sempre ruim?

Não necessariamente: uma carga elevada pode financiar serviços públicos essenciais, mas seu impacto depende da eficiência do gasto público, da estrutura tributária e da distribuição dos ônus entre os contribuintes.

Como o Brasil se compara internacionalmente?

O Brasil está entre os países com carga tributária elevada em relação ao PIB, acima da média de muitas economias emergentes, especialmente devido à forte dependência de tributos indiretos.

Conclusão

A carga tributária é um dos principais indicadores fiscais de um país. O recorde registrado no Brasil, com mais de 32% do PIB, sinaliza a crescente importância dos tributos na dinâmica econômica e social, ao passo que intensifica o debate sobre eficiência fiscal, competitividade, equidade distributiva e sustentabilidade das contas públicas. Análises aprofundadas, comparações internacionais e propostas de reforma tributária continuam essenciais para orientar políticas públicas mais justas e produtivas.