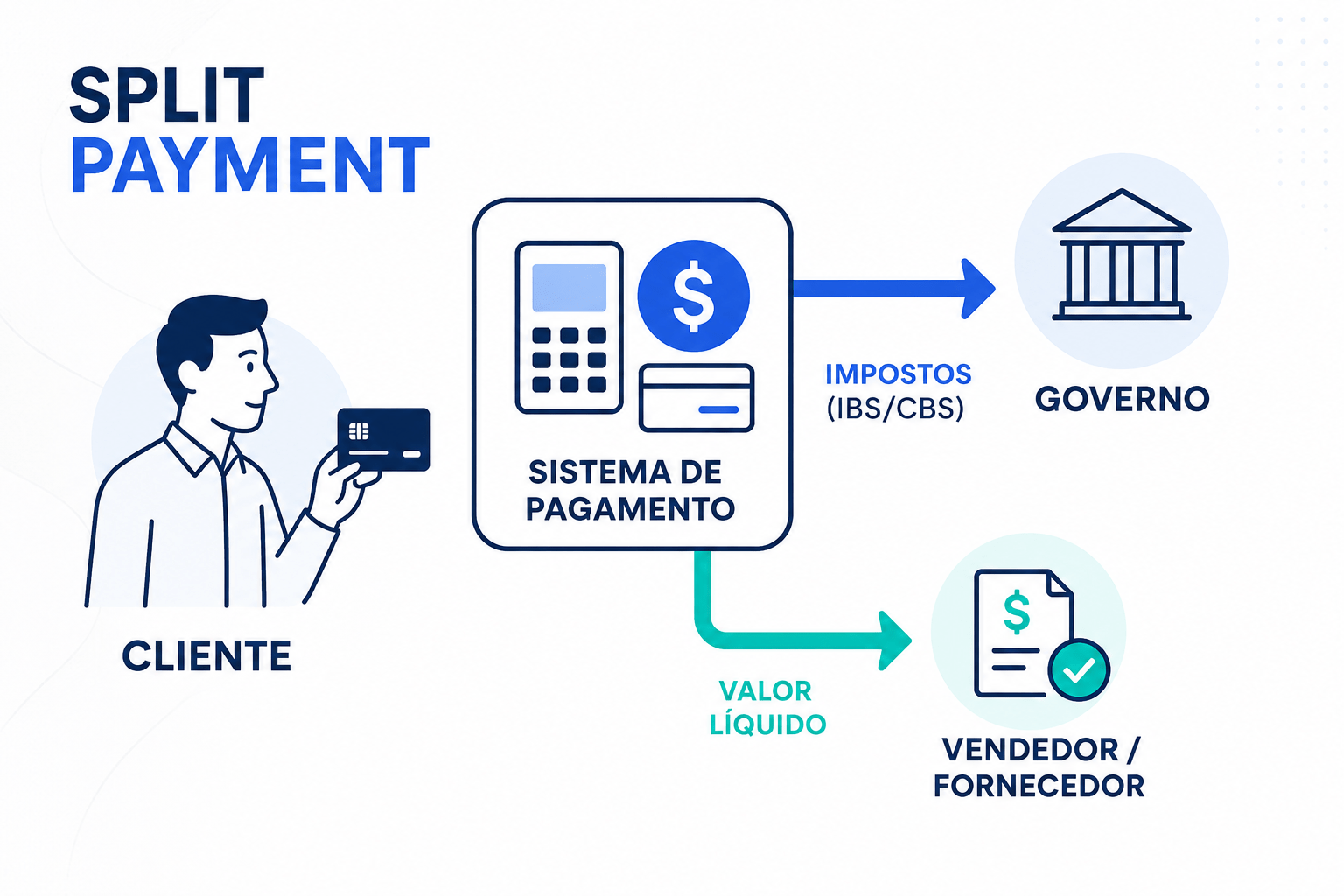

Split payment é o mecanismo, instituído pela Lei Complementar nº 214/2025, a Reforma Tributária, que segrega o valor de IBS e CBS no momento da liquidação financeira de uma venda. O valor do tributo não chega a transitar pela conta da empresa fornecedora: a instituição de pagamento separa o montante devido e o repassa diretamente ao Comitê Gestor do IBS e à Receita Federal. O fornecedor recebe apenas o valor líquido da operação.

Como o mecanismo opera

A LC 214/2025 prevê dois procedimentos principais de segregação: o padrão e o simplificado. No procedimento padrão, a instituição de pagamento consulta em tempo real os sistemas da Receita Federal e do Comitê Gestor do IBS antes de liquidar a transação. Essa consulta identifica débitos já extintos por outras modalidades, como compensação de créditos, e calcula o valor líquido de tributo a reter. O fornecedor recebe o valor da venda descontado do IBS e da CBS apurados, e o adquirente preserva o direito ao crédito da operação.

No procedimento simplificado, a retenção é calculada com base em um percentual setorial pré-definido, sem consulta individualizada à operação. Esse procedimento se aplica quando a transação não traz identificação suficiente do valor do tributo, quando o volume de operações é baixo ou quando o adquirente não é contribuinte regular do regime.

O Decreto nº 12.955/2026, que regulamentou a CBS, estabeleceu uma regra de consequência direta para esse cenário: transações sem identificação correta do valor da CBS são automaticamente direcionadas ao procedimento simplificado, e o adquirente do regime regular perde o direito ao crédito daquela operação.

A escolha entre os dois procedimentos não depende de decisão estratégica do contribuinte. Ela depende da qualidade da informação fiscal transmitida na transação de pagamento, o que torna a integração entre ERP, gateway de pagamento e documento fiscal eletrônico um requisito técnico, não apenas administrativo.

Existe ainda um modelo de contingência, previsto no parágrafo 4º do artigo 32 da LC 214/2025, para situações em que a instituição de pagamento não consegue consultar o sistema do fisco antes de liberar os recursos. Nesse caso, o valor integral do tributo destacado na nota fiscal é presumido devido e retido da operação, com possibilidade de restituição em até três dias úteis em caso de pagamento a maior.

O efeito direto desses três modelos é o mesmo: o tributo deixa de compor o saldo bancário da empresa entre o momento da venda e o momento do recolhimento. Antes do split payment, esse intervalo permitia à empresa usar o valor do tributo como capital de giro por dias ou semanas, até a data de vencimento da obrigação. Com o split payment, esse intervalo desaparece para as operações sujeitas ao mecanismo.

Linha do tempo de implantação

O split payment não entra em vigor de uma única vez. A implementação segue duas etapas previstas no Decreto nº 12.955/2026.

A primeira etapa funciona como piloto e é facultativa. Ela é restrita a operações B2B entre contribuintes do regime regular e limitada aos arranjos de pagamento com padrão técnico já consolidado, como boleto, PIX, TED e TEF.

A segunda etapa universaliza o mecanismo. Ela inclui cartões e voucher, abrange operações B2C e introduz o procedimento simplificado para arranjos de pagamento que ainda não suportam vinculação individualizada entre transação financeira e documento fiscal. O artigo 35 da LC 214/2025 determina que a implementação seja gradual, com início nas operações entre empresas e consumidores finais, especialmente no varejo de combustíveis, segmento com maior volume de pagamentos eletrônicos.

Esse cronograma faseado significa que o impacto no fluxo de caixa não chega ao mesmo tempo para todas as empresas. Quem opera com os arranjos de pagamento já incluídos na primeira etapa sente o efeito antes de quem depende de arranjos que só entram na segunda etapa.

Impacto por segmento

Varejo

O varejo é o segmento com maior volume de operações eletrônicas com consumidor final, o que o coloca entre os primeiros a operar sob o mecanismo universal da segunda etapa. A retenção do tributo no momento do pagamento reduz o caixa disponível para giro diário, especialmente em operações de cartão de crédito parcelado, em que a empresa recebe o valor das parcelas antes de recolher o tributo total da venda. Com o split payment, a retenção acompanha cada parcela, proporcionalmente ao valor recebido em cada liquidação.

Indústria

Empresas industriais costumam operar com prazos de pagamento mais longos e maior volume de operações B2B, que entram primeiro na etapa piloto do split payment. A apuração mensal de créditos e débitos de IBS e CBS continua existindo, mas a margem de manobra sobre o caixa do tributo já retido diminui.

Empresas com vendas concentradas em determinados períodos do mês podem enfrentar descasamento entre o momento em que o tributo é retido na venda e o momento em que créditos de aquisições compensam esse valor, o que demanda projeção de caixa mais granular do que a apuração mensal tradicional permitia.

Serviços

Prestadoras de serviços que faturam por contrato recorrente ou por projeto têm exposição direta ao split payment a partir do momento em que o pagamento ocorre por algum dos arranjos eletrônicos sujeitos à segregação. Como a retenção ocorre na liquidação financeira, e não na emissão da nota fiscal, contratos com pagamento por boleto bancário entram na obrigação já na primeira etapa, enquanto modelos de cobrança recorrente por cartão dependem da universalização do mecanismo na segunda etapa.

O que o gestor deve mapear agora

A redução de autonomia sobre o caixa do tributo é o efeito comum a todos os segmentos. Para dimensionar esse efeito antes da entrada em vigor, o gestor financeiro precisa mapear três pontos na operação da empresa.

O primeiro é o mapeamento dos arranjos de pagamento utilizados pela empresa, identificando quais já estão sujeitos à primeira etapa do split payment e quais somente entrarão na segunda etapa. Esse mapeamento determina o prazo real que a empresa tem para ajustar sua projeção de caixa.

O segundo é a revisão da integração entre o sistema de emissão de notas fiscais e o gateway de pagamento utilizado. Transações sem identificação correta do valor de CBS ou IBS na transação de pagamento caem no procedimento simplificado, com perda de crédito para o adquirente. Esse risco técnico tem efeito financeiro direto e mensurável.

O terceiro é a reconstrução da projeção de fluxo de caixa considerando apenas o valor líquido de tributos como entrada disponível. A prática anterior de considerar o valor bruto da venda como caixa disponível até a data de recolhimento deixa de refletir a realidade operacional nas transações sujeitas ao split payment.

Esse mapeamento é o ponto de partida de um diagnóstico tributário preventivo, que identifica a exposição real da empresa ao mecanismo antes que ele afete o caixa em produção. A equipe da Tributo Justo está disponível para apoiar esse mapeamento e estruturar a transição com base na operação específica de cada empresa.