A Reforma Tributária irá mudar a forma de tributação, a começar pela extinção dos tributos da maneira como eram conhecidos para instaurar três novos: a Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o IS (Imposto Seletivo).

O novo modelo tem inspiração no Imposto sobre Valor Agregado (IVA), um formato utilizado em mais de 170 países no mundo – incluindo os da União Europeia, China, índia e Austrália, e tem como principal objetivo simplificar e modernizar a arrecadação de impostos no Brasil. A atualização, inclusive, colocará o Brasil no topo como o possuidor da maior alíquota do mundo, 28%.

Alguns benefícios dessa mudança incluem aumentar a transparência, promover uma maior eficiência no ambiente de negócios e reduzir a complexidade fiscal, tendo em vista estatísticas que comprovam, por exemplo, que empresas brasileiras gastam mais de 1.500 horas ao ano para cumprir com as obrigações tributárias.

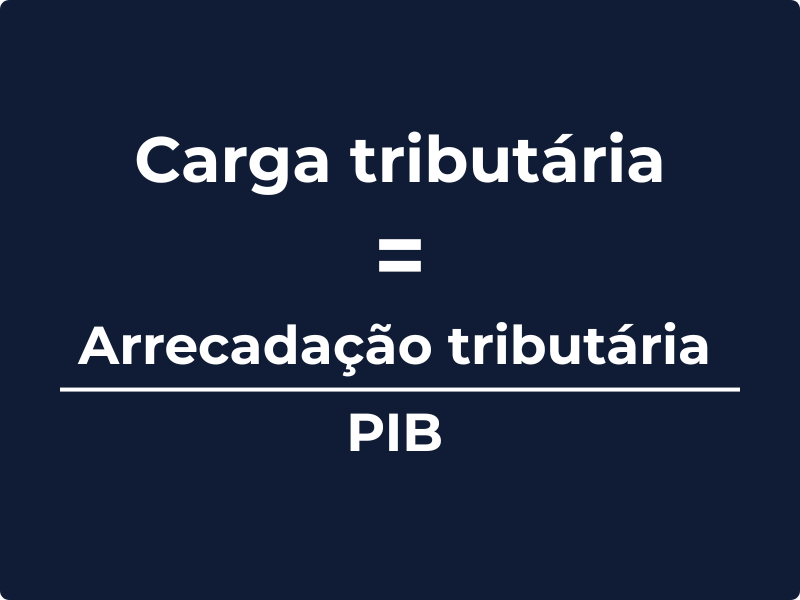

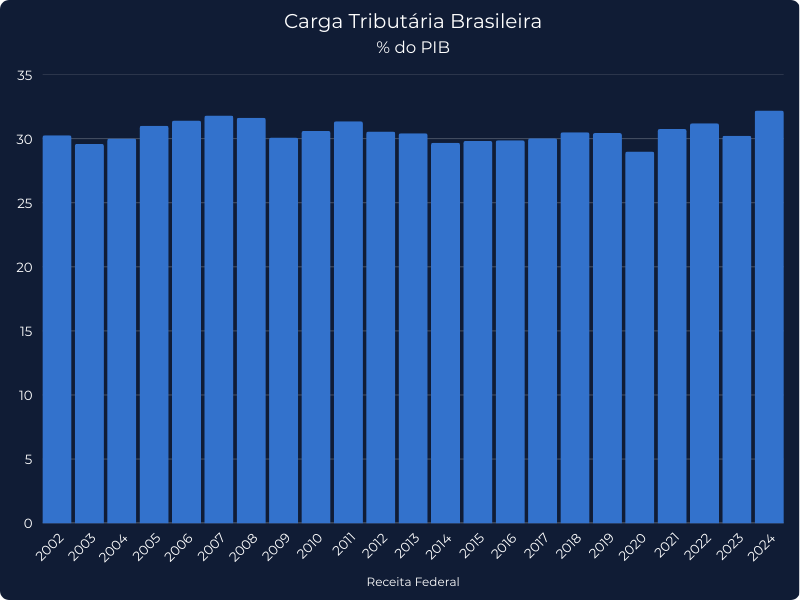

Outro dado é referente ao número de normas em território nacional: mais de 460 mil normas tributárias foram editadas desde a promulgação da Constituição Federal de 1988. Não à toa, a carga tributária brasileira atingiu 33,71% do PIB, o maior percentual observado na série histórica, que foi iniciada em 2010.

A função extra do IVA dual, além da tributação

Dentro desse cenário, o Imposto Seletivo possui uma função extrafiscal; sua incidência se dará sobre a produção, extração, comercialização ou importação de produtos prejudiciais à saúde, como cigarros e bebidas alcoólicas, como também aqueles que trazem malefícios ao meio ambiente, como veículos automotores.

O IS será federal, criado para substituir o Imposto sobre Produtos Industrializados (IPI) tendo como um dos principais objetivos desestimular o consumo de produtos como os citados acima – prejudiciais à saúde ou ao meio ambiente. É por esse motivo que ele ganhou o apelido de “imposto do pecado”.

A alíquota não será fixa, justamente pelo fato de ser “seletivo”; portanto, serão bens e serviços selecionados e com alíquotas distintas conforme o grau de prejuízo que pode causar. Assim, esses produtos serão tributados em 26,5% – alíquota padrão da tributação sobre bens e serviços estabelecida pela reforma – mais o Imposto Seletivo.

Segundo o projeto de Lei Complementar nº 68/2024, essas taxas serão previstas em lei ordinária. Alguns valores já discutidos incluem:

- Cigarros: 250%;

- Bebidas alcoólicas: entre 46% e 62%;

- Refrigerantes: 32%;

- Minério de ferro, petróleo e gás natural: 0,25%;

- Veículos elétricos e poluentes: alíquotas ainda em definição.

Além disso, o IS não irá permitir a compensação de créditos tributários, o que significa que ele será cobrado integralmente na primeira comercialização do produto. Uma medida como essa tem como objetivo evitar a utilização de créditos do Imposto Seletivo para reduzir sua carga tributária, justamente porque a função desse imposto é desestimular o consumo desses itens.

O projeto do IS prevê isenção do imposto para exportações, com exceção de produtos minerais extraídos, energia elétrica e serviços de telecomunicações. Alguns bens e serviços também não serão tributados, com uma redução de 60% da alíquota padrão para áreas específicas incluindo regimes diferenciados e transporte público coletivo rodoviário e metroviário nas áreas urbanas, semi urbanas e metropolitanas.

Pressão por uma tributação mais rigorosa

Como dito anteriormente, o maior propósito da instauração do IS é desestimular o consumo de produtos que sejam prejudiciais à saúde. Em relação aos danos ao meio ambiente, a proposta é que sejam buscadas alternativas viáveis e menos perniciosas.

Por que aumentar os impostos sobre o álcool?

Em 2019, quase 105 mil mortes foram atribuídas ao consumo de álcool no Brasil. De acordo com a Organização Mundial da Saúde (OMS), as formas mais eficazes de reduzir os danos causados pela substância são aumentar os impostos sobre, limitar a publicidade e restringir a disponibilidade.

Ainda de acordo com estudos apresentados pela Vital Strategies – organização internacional de saúde pública com escritório no Brasil – preços mais elevados reduzem o consumo e desencorajam as pessoas a começarem a beber. Além disso, os impostos podem ser utilizados para cobrir os custos dos danos causados pelo álcool tanto para os que bebem quanto para os que não bebem.

De acordo com o relatório Saving Lives by Spending Less, a cada 1 dólar investido na implementação das três práticas recomendadas, há um retorno de 9 dólares em benefícios econômicos. Isso indica que a tributação do álcool é uma das intervenções com maior custo benefício para atingir os Objetivos de Desenvolvimento Sustentável até 2030.

Levando em conta apenas a cerveja, que representa 90% do mercado de consumo alcoólico brasileiro, a arrecadação estimada seria de R$ 59 bilhões anuais, o que representa um aumento significativo em relação aos R$ 37 bilhões que são arrecadados atualmente.

Aumento dos impostos tem aprovação da população

Em um levantamento realizado também pela Vital Strategies, 61% dos brasileiros são a favor de impostos para reduzir o consumo de álcool, e 62% concordam em aumentar os preços como forma de promover a redução do consumo.

Adjacente a isso, 78% afirmaram que assinariam uma petição em apoio à implementação de mais políticas sobre o tema. Quanto a outras medidas, 94% consideram muito importante educar os jovens sobre os danos do álcool e 85% apoiam a inclusão de alertas nos rótulos de produtos alcoólicos. Uma parcela significativa da população (84%) acredita que as leis sobre álcool são mal aplicadas e 76% são favoráveis a ações que reduzam o consumo.

O Imposto Seletivo na Reforma Tributária

Com tudo isso exposto, é seguro dizer que a Reforma Tributária tem o potencial de reduzir o impacto do álcool na saúde e na sociedade, incluindo mortes e lesões no trânsito. Em julho de 2025, a OMS reforçou um apelo para que países adotem políticas fiscais para o aumento do preço desses produtos em uma tentativa de frear mortes por doenças relacionadas.

O IS surge para cumprir um papel essencial de influenciar uma precificação superior, reduzindo naturalmente o consumo e, consequentemente, gerando menos gastos para o Estado.

O argumento de diversos especialistas e entidades para o aumento dessas alíquotas está relacionada com o consumo e o surgimento de problemas de saúde como diabetes, doenças cardiovasculares e alguns tipos de câncer. A relação causa-consequência é óbvia, já que, quanto mais doenças ocasionadas por esses produtos, maiores os gastos do governo para contornar os danos.

Produtos fumígenos (cigarros, charutos, tabaco, fumo para cachimbo, cigarrilhas etc.)

No caso dos produtos fumígenos, o projeto de lei complementar reconhece a importância da adoção de políticas fiscais para desestimular o tabagismo. É defendido, inclusive, que isso faça parte das políticas de saúde pública.

O projeto de lei complementar propõe, assim, manter a seletividade que já recai sobre os cigarros e estendê-la para outros produtos fumígenos, derivados ou não do tabaco.

Em 2011, o governo federal instituiu por lei o valor mínimo de R$ 5 para a venda de maços com 20 cigarros no varejo. Na ocasião, outra mudança prevista foi o reajuste progressivo da alíquota de IPI até 2015, o que resultou em um aumento de preço dos cigarros de 20% para 55%. Os reajustes na taxação, contudo, cessaram em 2016.

De acordo com uma nota técnica publicada em 2024 pela ACT Promoção em Saúde, durante o período sem ajustes o cigarro se tornou mais acessível, e a alta na produção também contribuiu para que as marcas segurassem os preços. Segundo dados sobre alimentos e agricultura da ONU (Organização das Nações Unidas), a produtividade brasileira de tabaco cru cresceu cerca de 14% entre 2016 e 2022.

Um estudo do Instituto Nacional do Câncer estimou que um aumento de 50% na taxação de produtos de tabaco evitaria R$ 64 bilhões em custos com assistência a saúde e aumentaria R$ 26 bilhões a arrecadação tributária.

Bebidas alcoólicas

Em relação às bebidas alcoólicas, o projeto de lei complementar prevê que o teor alcoólico do produto deve ser um dos índices levados em conta para definir as alíquotas incidentes. O argumento é de que os malefícios do álcool estão relacionados com o consumo excessivo.

A argumentação, contudo, não leva em consideração os hábitos de consumo brasileiros, em que a cerveja ocupa uma parcela de 90% da ingestão total. Ou seja, não há um respaldo para a orientação da gradação das alíquotas por teor alcoólico, visto que o consumo em grandes quantidades de bebidas que tenham uma porcentagem menor produzem os mesmos efeitos negativos.

O desenho atual do Imposto Seletivo, portanto, abre espaço para que ocorra um efeito de substituição, já que a população pode passar a consumir ainda mais as bebidas de menor teor, porém em quantidades maiores. Portanto, há uma falha com o objetivo central da imposição da tributação.

Em 2021 o Brasil produziu 16,95 bilhões de litros de cerveja, consagrando-se como o terceiro maior produtor de bebida do mundo, atrás dos Estados Unidos e da China. A produção em larga escala, além da revisão de preços abaixo da inflação, são fatores que contribuem para a diminuição dos valores.

Em 2015 o governo reduziu o IPI aplicado à cerveja, diminuindo a alíquota de 15% para 6%. Ou seja, de 85% da receita da arrecadação total do IPI, em 2014, passou a responder por 61% em 2017, segundo estudo da Fundação Getúlio Vargas (FGV).

No mesmo período, outras bebidas alcoólicas – vinhos e destilados – tiveram um aumento na tributação, com alíquotas que subiram de 25% para 30%. Para especialistas, esse tratamento desigual fez com que a cerveja se tornasse artificialmente mais barata, desequilibrando o mercado de bebidas alcoólicas e resultando em perdas expressivas de arrecadação.

Bebidas açucaradas

A nova regulamentação tributária prevê apenas as bebidas açucaradas, sem uma proposta aos ultraprocessados de uma maneira geral. Esses produtos, que incluem refrigerantes e sucos industrializados, são amplamente consumidos em território nacional principalmente devido ao valor acessível. Segundo um levantamento feito em 2018 pelo IBGE, refrigerantes são o quinto produto mais consumido diariamente pelos brasileiros.

O principal fator para preços reduzidos fica a cargo da isenção de IPI para marcas instaladas na Zona Franca de Manaus, em que a maioria das empresas fabrica xaropes concentrados, matéria-prima dos refrigerantes.

Bens minerais extraídos

No caso da mineração, o projeto estabelece a incidência do Imposto Seletivo apenas sobre minério de ferro, petróleo e gás natural, o que indica uma motivação mais ligada à arrecadação do que propriamente a objetivos ambientais. Ao mesmo tempo, o texto prevê alíquota zero para o gás natural utilizado como insumo em processos industriais.

No conjunto, especialmente quando se observa o tratamento para setores ligados ao clima, como veículos e mineração, o desenho do imposto seletivo transmite uma sensação de avanço limitado.

A crítica lembra a metáfora formulada pela ambientalista Naomi Klein após o acordo da COP-21, em Paris, ao comentar a falta de ambição diante da gravidade da crise climática. A comparação resume a ideia de que se reconhece o problema e a necessidade de mudanças profundas, mas opta-se por ajustes tímidos e graduais.

As empresas precisam se preparar

A transição para o novo modelo tributário não será apenas uma mudança normativa. Ela exigirá revisão operacional, estratégica e financeira. Com a implementação do Imposto Seletivo, somado à CBS e ao IBS, empresas de diferentes setores precisarão avaliar cuidadosamente sua posição na cadeia produtiva, o novo enquadramento fiscal dos produtos e o real impacto no custo final.

Essa adaptação envolve mais do que ajustar alíquotas: será necessário atualizar sistemas de gestão e compliance tributário, revisar contratos com fornecedores, reavaliar margens e preços e compreender se o produto ou serviço será classificado como essencial, neutro ou sujeito ao Imposto Seletivo.

Para setores sujeitos ao tributo – como bebidas alcoólicas, mineração, energia, cigarros e produtos ultraprocessados – a mudança pode afetar demanda, estratégia de mercado e competitividade.

Antecipar esses movimentos oferece uma vantagem concreta. Empresas que iniciarem a análise de impacto agora poderão planejar transições tecnológicas, reorganizar estoques, renegociar políticas comerciais e aplicar estratégias de compensação mais inteligentes.

Em um ambiente regulatório que terá fases e prazos até sua consolidação definitiva, a preparação prévia reduz riscos, garante conformidade e permite capturar oportunidades antes da concorrência, enquanto quem deixar para o último momento enfrentará ajustes reativos, mais caros e com menor margem de manobra.