Esse texto é para você que tem dúvida sobre o que é o ICMS e qual são todas as suas particularidades, ao final dessa leitura você vai saber:

- O que é ICMS.

- Como é arrecadado e seu destino.

- Quais são as complexidades.

- Possibilidades de recuperação.

O que é o ICMS?

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um imposto indireto cuja arrecadação acontece até o final da cadeia produtiva. A obrigação incide sobre a grande maioria dos produtos e serviços repassados ao consumidor final, sendo cobrado na comercialização dentro do país e sobre bens importados. Por conta de todas as suas peculiaridades, o ICMS é considerado o imposto mais pesado e complexo para os empresários.

O tributo representa a mais importante arrecadação fiscal dos estados, com isto, temos 100% do recolhimento em poder do estado. A verba do ICMS é direcionada para investimentos e ajuda de custos das repartições públicas.

Cada estado tem a autonomia de estipular a porcentagem a ser cobrada, o que pode gerar diversas dúvidas na hora de aplicar as alíquotas corretas, ainda que algumas leis em comum sejam estabelecidas pelo Conselho Nacional de Política Fazendária (Confaz).

Como o ICMS é arrecadado e qual é o seu destino?

A cobrança do ICMS é realizada sobre todas as operações de prestação de serviço, transportes, importação e venda de produtos. Ao tributo, é adicionado um valor ao preço final – cada estado da União possui autonomia para estabelecer o quanto será esse valor, os estados também possuem a liberdade de determinar incentivos exclusivos para alguns setores da economia, o que aumenta a dificuldade do cálculo.

O Estado de Santa Catarina, por exemplo, possui incentivos sobre a importação de produtos, desde que estes sejam usados por portos, aeroportos ou pontos de fronteiras do estado.

Quais são as complexidades do ICMS?

O ICMS é o imposto mais complexo da carga tributária brasileira e o mais importante para os estados. A arrecadação pode ser feita de diversas maneiras, a depender do tipo de ICMS a ser arrecadado. Entre os tipos de ICMS estão o ICMS ST e o DIFAL.

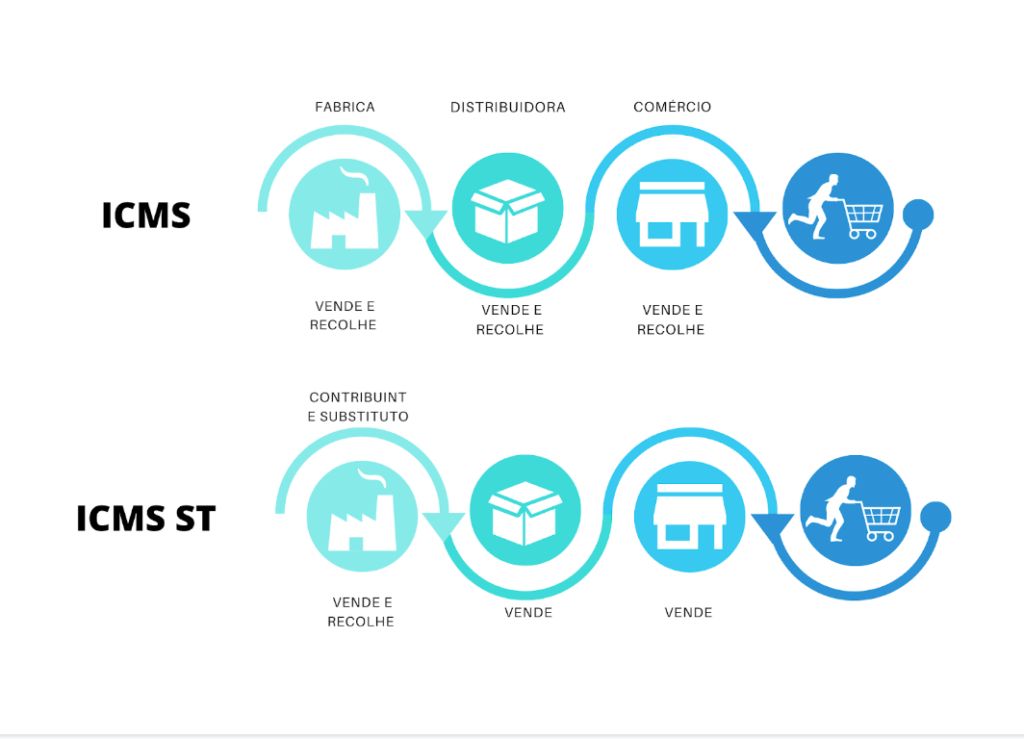

O que é o ICMS ST?

O ICMS Substituição Tributária (ICMS ST) é uma modalidade tributária onde uma única empresa é responsável pelo recolhimento deste imposto para toda a cadeia de produção até a venda final. A empresa que recolhe é denominada substituta tributária, desse modo, as demais empresas dessa cadeia não precisam realizar o recolhimento do imposto. A Substituição Tributária é uma forma que o governo utiliza para controlar e antecipar a arrecadação, bem como prevenir a sonegação do imposto.

Como é calculado o ICMS ST?

O Governo calcula o valor inicial de produção e o valor vendido ao consumidor final, e com isso gera o MVA (Média de Valor Agregado) ou IVA (Índice de Valor Adicionado Setorial). Após o MVA calculado, o Governo consegue cobrar do substituto tributário o imposto sobre toda a cadeia produtiva.

CONVÊNIO ICMS 2022:

O CONFAZ, uma organização formada por representantes de todos os estados, passou a publicar uma tabela com os produtos sujeitos à substituição tributária e um novo código chamado CEST.

Depois de muitos cálculos e estudos, o Governo estipulou que um determinado produto no começo da sua cadeia produtiva é vendido a R$100 para outra indústria/comércio, e em média por R$200, ao invés do estado cobrar e fiscalizar o ICMS sobre todos da cadeia, um valor único é cobrado, calculando o seu MVA = 100%. Digamos que neste caso a alíquota é de 18%.

O valor do produto é de R$100 com base de cálculo de R$200, o substituto tributário não vai pagar R$18 de ICMS, e sim R$36. Levando em conta que esse valor agregado sofre muitas alterações, o valor pago pode ser maior do que o valor correto. O substitutivo final, é o estabelecimento que tem direito a reembolso desse valor.

O que é DIFAL?

A sigla Difal significa Diferencial de Alíquota do ICMS, e é utilizada em vendas interestaduais destinadas ao consumidor final. O DIFAL foi criado com o intuito de tornar a arrecadação mais justa entre os estados.

Em 2015, antes do Difal, a empresa que vendia o produto recolhia o imposto, este ficava retido pelo estado de origem, enquanto o estado destinatário do produto não recebia nenhuma parte desta arrecadação. A partir de 2016 a tributação começou a ser compartilhada, o estado de origem arrecada o percentual da alíquota interestadual e o estado destinatário recebe a diferença da sua alíquota de ICMS em comparação a alíquota interestadual.

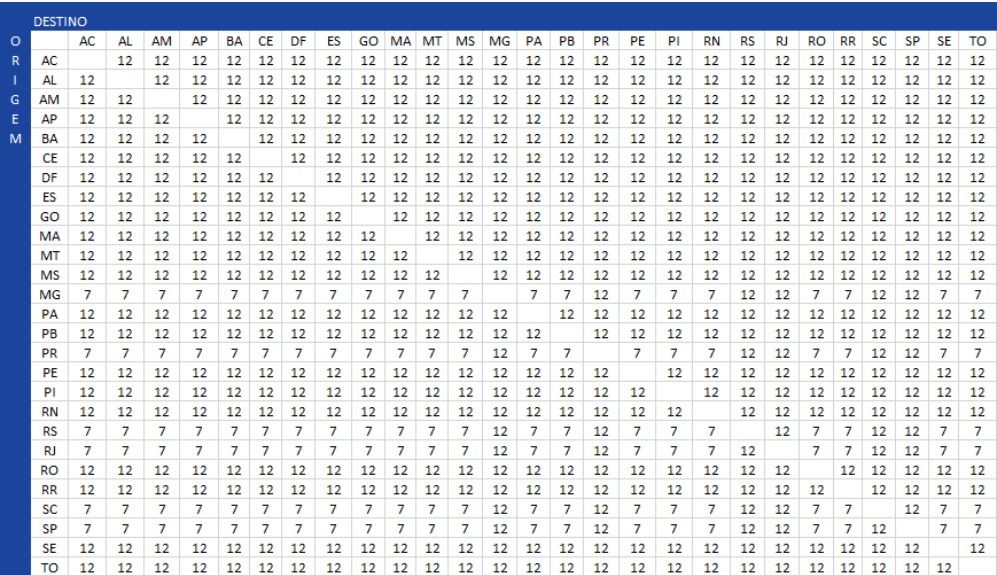

Veja a tabela que fixa os valores a serem cobrados nas relações interestaduais:

E quem paga o Difal?

Em vendas destinadas para uma pessoa física, o vendedor é responsável por pagar toda a tributação, ou seja, a alíquota interestadual e o Difal. Já para as vendas destinadas a pessoas jurídicas, o vendedor deve pagar a alíquota interestadual, e o comprador, por sua vez, fica responsável pelo Difal.

Possibilidade de recuperação do Difal:

O imposto vem sendo discutido nacionalmente durante os últimos meses devido às movimentações do STJ, por este motivo, a oportunidade de recuperação do imposto tornou- se uma possibilidade no âmbito administrativo e judicial.

Com isto, a Tributo Justo montou uma equipe especializada em ICMS para ajudar as empresas a recuperar os pagamentos indevidos e a maior – além de prestar consultoria individual sobre o assunto. Entre em contato para saber mais!

AUTOR: Tarlyton Zart Necker é auditor fiscal. Na Tributo Justo ele atua no setor de Auditoria.