A imagem se trata de uma fotografia de uma montinho de moedas com um bonequinho sentado encima. O bonequinho é do gênero masculino, ele veste uma roupa azul e é possível ver que ele está lendo um livro. O fundo da imagem é todo branco. A foto ilustra a origem da tributação.

O termo tributo surgiu do latim “tributum”, que significa “repartir entre as tribos”. Esta prática, cobrar e receber impostos, surgiu junto do início de nossa história enquanto civilização. A origem da tributação está intimamente ligada ao próprio surgimento do Estado.

Segundo documentos históricos, os primeiros registros de cobranças de impostos foram encontrados na Mesopotâmia e datam em 4.000 A.C. Nestes registros, foi percebido a exigência de que parte da colheita de alimentos fosse destinada ao governo.

Com o passar do tempo, junto de nossa evolução como sociedade, o tributo também evoluiu. A relação de troca que rege a prática passou a ser cada vez mais complexa.

A partir do crescimento do corpo social e de sua estrutura na sociedade contemporânea, o Estado necessitou arrecadar cada vez mais recursos financeiros para fornecer segurança e suprir as necessidades básicas dos cidadãos.

Os tributos se multiplicaram conforme as atividades da sociedade progrediram e diversificaram. Desde a concepção da democracia, nas cidades de Atenas e Roma, os tributos ganharam uma faceta mais burocrática. A tributação como conhecemos hoje – administrada pelo Estado – tem origem na Grécia no séc. VII A.C.

O Império Romano, por sua vez, aprimorou a técnica ao cobrar impostos de estrangeiros, essa estratégia os fez ter controle sobre várias regiões. Foram também os romanos que estabeleceram a forma como os tributos são cobrados em diversos países até hoje: proporcional a quantidade e ao nível de informações sobre os contribuintes.

(Uma curiosidade: Também foram os romanos os responsáveis pelo surgimento do primeiro sistema previdenciário da história. Os legionários tinham direito a 13 anos de salário após cumprirem 25 anos de serviço.)

Em Roma, os impostos eram cobrados a partir da importação de mercadorias (portorium) e pelo consumo (macelum). Já na Idade Média, quando o Império Romano foi dividido em feudos, a tributação passou a ser parte da colheita de alimentos dos servos, visto que, nesta época, a circulação de moedas era escassa – os servos que não pagassem os tributos estavam sujeitos a toda sorte de infortúnios, inclusive a morte.

Um outro importante momento para a história da origem da tributação – e para a história civilizatória de forma geral – foi a Revolução Francesa em 1789. Com o lema “Liberdade, Igualdade e Fraternidade”, a Revolução Francesa foi deflagrada após a insubordinação dos franceses em relação às taxas abusivas praticadas pelo Estado. (Luís XVI – Rei da França na época, tinha proferido a polêmica frase: “O Estado Sou Eu”, confirmando seu nepotismo e descaso com a população).

No Brasil, nesta mesma época, a tributação excessiva também foi motivo de revoltas. Entre elas a Inconfidência Mineira (1789), inflamada pela cobrança do “quinto do ouro”, a quinta parte de todo ouro garimpado que deveria ser pago à coroa Portuguesa.

Este movimento foi, junto da Conjuração Baiana (1798), da Revolução Pernambucana (1817) e de outras revoltas, um dos principais fatores que levaram o Brasil a sua independência em 1822.

A Revolução Industrial também teve um papel fundamental na formalização da obrigação tributária. Foi neste período que os processos administrativos que envolvem a tributação tornaram-se ainda mais elaborados. Até hoje, o principal intuito dos tributos é garantir os direitos trabalhistas e arrecadar valores para custear a seguridade social.

O tributo é um instrumento essencial para o funcionamento da sociedade – é por meio da tributação (sua captação e distribuição) que os direitos básicos da população são atendidos – saúde, educação, moradia, saneamento, meio ambiente, energia, transporte e previdência – nivelando, dessa forma, as mais extenuantes diferenças sociais entre as classes econômicas.

A imagem é uma foto em close up de uma mão de cor branca utilizando uma calculadora. A imagem representa o que é ICMS e quais são suas particularidades, o tema deste artigo.

Esse texto é para você que tem dúvida sobre o que é o ICMS e qual são todas as suas particularidades, ao final dessa leitura você vai saber:

O que é ICMS.

Como é arrecadado e seu destino.

Quais são as complexidades.

Possibilidades de recuperação.

O que é o ICMS?

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um imposto indireto cuja arrecadação acontece até o final da cadeia produtiva. A obrigação incide sobre a grande maioria dos produtos e serviços repassados ao consumidor final, sendo cobrado na comercialização dentro do país e sobre bens importados. Por conta de todas as suas peculiaridades, o ICMS é considerado o imposto mais pesado e complexo para os empresários.

O tributo representa a mais importante arrecadação fiscal dos estados, com isto, temos 100% do recolhimento em poder do estado. A verba do ICMS é direcionada para investimentos e ajuda de custos das repartições públicas.

Cada estado tem a autonomia de estipular a porcentagem a ser cobrada, o que pode gerar diversas dúvidas na hora de aplicar as alíquotas corretas, ainda que algumas leis em comum sejam estabelecidas pelo Conselho Nacional de Política Fazendária (Confaz).

Como o ICMS é arrecadado e qual é o seu destino?

A cobrança do ICMS é realizada sobre todas as operações de prestação de serviço, transportes, importação e venda de produtos. Ao tributo, é adicionado um valor ao preço final – cada estado da União possui autonomia para estabelecer o quanto será esse valor, os estados também possuem a liberdade de determinar incentivos exclusivos para alguns setores da economia, o que aumenta a dificuldade do cálculo.

O Estado de Santa Catarina, por exemplo, possui incentivos sobre a importação de produtos, desde que estes sejam usados por portos, aeroportos ou pontos de fronteiras do estado.

Quais são as complexidades do ICMS?

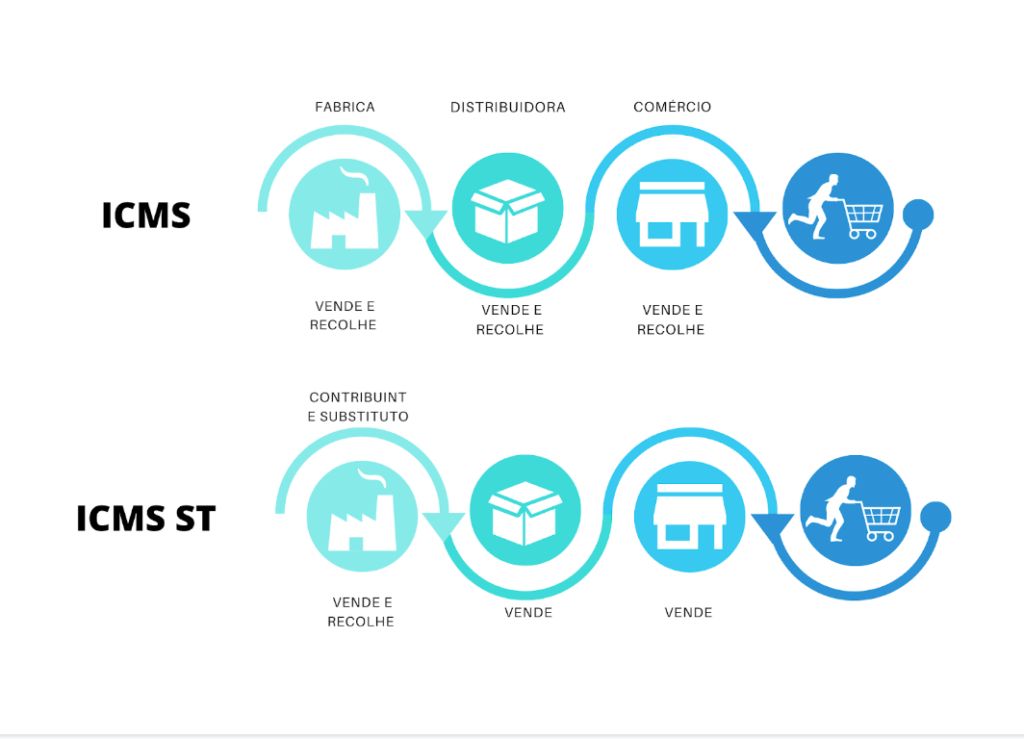

O ICMS é o imposto mais complexo da carga tributária brasileira e o mais importante para os estados. A arrecadação pode ser feita de diversas maneiras, a depender do tipo de ICMS a ser arrecadado. Entre os tipos de ICMS estão o ICMS ST e o DIFAL.

O que é o ICMS ST?

O ICMS Substituição Tributária (ICMS ST) é uma modalidade tributária onde uma única empresa é responsável pelo recolhimento deste imposto para toda a cadeia de produção até a venda final. A empresa que recolhe é denominada substituta tributária, desse modo, as demais empresas dessa cadeia não precisam realizar o recolhimento do imposto. A Substituição Tributária é uma forma que o governo utiliza para controlar e antecipar a arrecadação, bem como prevenir a sonegação do imposto.

Como é calculado o ICMS ST?

O Governo calcula o valor inicial de produção e o valor vendido ao consumidor final, e com isso gera o MVA (Média de Valor Agregado) ou IVA (Índice de Valor Adicionado Setorial). Após o MVA calculado, o Governo consegue cobrar do substituto tributário o imposto sobre toda a cadeia produtiva.

O CONFAZ, uma organização formada por representantes de todos os estados, passou a publicar uma tabela com os produtos sujeitos à substituição tributária e um novo código chamado CEST.

Depois de muitos cálculos e estudos, o Governo estipulou que um determinado produto no começo da sua cadeia produtiva é vendido a R$100 para outra indústria/comércio, e em média por R$200, ao invés do estado cobrar e fiscalizar o ICMS sobre todos da cadeia, um valor único é cobrado, calculando o seu MVA = 100%. Digamos que neste caso a alíquota é de 18%.

O valor do produto é de R$100 com base de cálculo de R$200, o substituto tributário não vai pagar R$18 de ICMS, e sim R$36. Levando em conta que esse valor agregado sofre muitas alterações, o valor pago pode ser maior do que o valor correto. O substitutivo final, é o estabelecimento que tem direito a reembolso desse valor.

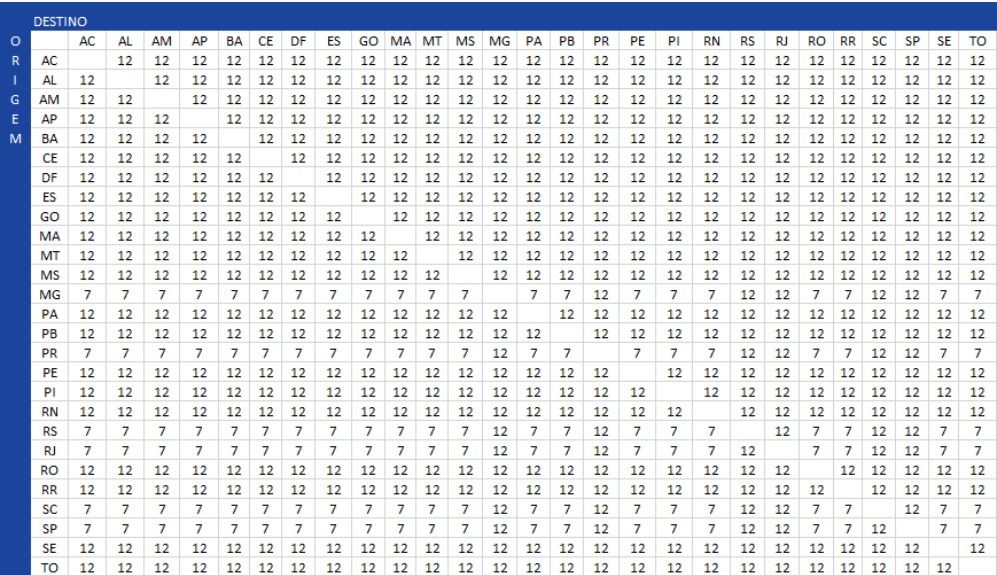

O que é DIFAL?

A sigla Difal significa Diferencial de Alíquota do ICMS, e é utilizada em vendas interestaduais destinadas ao consumidor final. O DIFAL foi criado com o intuito de tornar a arrecadação mais justa entre os estados.

Em 2015, antes do Difal, a empresa que vendia o produto recolhia o imposto, este ficava retido pelo estado de origem, enquanto o estado destinatário do produto não recebia nenhuma parte desta arrecadação. A partir de 2016 a tributação começou a ser compartilhada, o estado de origem arrecada o percentual da alíquota interestadual e o estado destinatário recebe a diferença da sua alíquota de ICMS em comparação a alíquota interestadual.

Veja a tabela que fixa os valores a serem cobrados nas relações interestaduais:

Considere % para valores

E quem paga o Difal?

Em vendas destinadas para uma pessoa física, o vendedor é responsável por pagar toda a tributação, ou seja, a alíquota interestadual e o Difal. Já para as vendas destinadas a pessoas jurídicas, o vendedor deve pagar a alíquota interestadual, e o comprador, por sua vez, fica responsável pelo Difal.

Possibilidade de recuperação do Difal:

O imposto vem sendo discutido nacionalmente durante os últimos meses devido às movimentações do STJ, por este motivo, a oportunidade de recuperação do imposto tornou- se uma possibilidade no âmbito administrativo e judicial.

Com isto, a Tributo Justo montou uma equipe especializada em ICMS para ajudar as empresas a recuperar os pagamentos indevidos e a maior – além de prestar consultoria individual sobre o assunto. Entre em contato para saber mais!

AUTOR:Tarlyton Zart Necker é auditor fiscal. Na Tributo Justo ele atua no setor de Auditoria.

Clique aqui e saiba o quanto sua empresa pode recuperar:

A imagem é a fotografia de uma mão de pele branca pegando uma caixa de medicamento em frente a uma estante cheia do produto. É possível ver que o cenário se trata de uma farmácia.

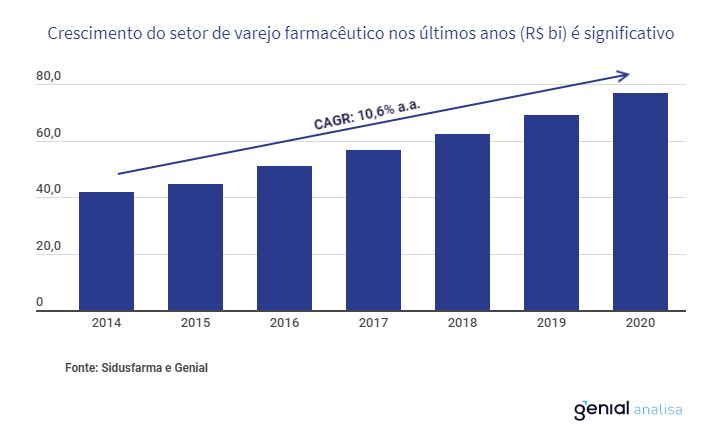

Um grande mercado de nomes estabelecidos e pequenos players que lutam para se estruturar, o setor farmacêutico no Brasil – que corresponde a produção, comercialização e transporte de produtos fármacos – movimentou em 2021 o equivalente a R $88,28 bilhões de reais.

Segundo dados do CCF (Conselho Federal de Farmácia), em 2020 o Brasil possuía 89.979 farmácias privadas ativas. Claro que dada a importância do setor, a tributação para o segmento não ia ser uma tarefa simples de administrar.

A tributação para farmácias é tão complexa que muitas vezes, por desconhecimento, os empresários pagam espontaneamente tributos indevidos – muitas vezes com valores maiores do que o necessário. Nesse blog, leia sobre como funciona a tributação para as farmácias e conheça a possibilidade de recuperação tributária para o setor.

Farmácias e drogarias – Desafios e Tendências para o setor:

Enquanto o país passa pela maior inflação das últimas quatro décadas, o setor farmacêutico é otimista quanto ao futuro. O estudo Previsão global sobre o crescimento do setor farmacêutico entre 2017 e 2030 (tradução livre), realizado pela Statista, empresa alemã especialista em dados e estimativa de mercado, prevê até 2030 um crescimento de 169% para o setor farmacêutico brasileiro.

Nos últimos dois anos as farmácias e drogarias tiveram ainda mais relevância no dia a dia do brasileiro. A pandemia do coronavírus aumentou a atenção com a saúde e a procura pelos cuidados médicos, às farmácias brasileiras, portanto, tiveram que reformular as estratégias para atender às novas demandas.

O crescimento da população +70 é um movimento benéfico para a indústria farmacêutica, o ritmo de envelhecimento populacional brasileiro acompanha a expectativa de crescimento do setor. Créditos: ArtPhoto_studio/Freepik

Mudanças recentes, em partes também estimuladas pela pandemia da covid-19, transformaram as farmácias em mais do que lugares dedicados apenas a vender medicamentos, cosméticos, produtos de higiene, etc.

Realizando pequenos exames – como aferição de pressão e glicose – as farmácias se tornaram espaços dedicados aos cuidados com a saúde. Esta nova dinâmica de avaliações e orientações permite um relacionamento mais próximo com o cliente, fidelizando o consumidor e, consequentemente, aumentando o valor do ticket médio.

Outro ponto muito relevante para o passado recente do segmento brasileiro de drogarias e farmácias foi a potencialização das compras on-line.

As vendas online foram um dos mais importantes fatores para a sobrevivência – e a atualização – das farmácias durante a pandemia da covid-19. Um estudo realizado pela Abrafarma, Associação Brasileira das Redes de Farmácias e Drogarias, revelou que em 2020 o comércio online das farmácias cresceu 120,75% em faturamento.

Ainda que o desempenho do e-commerce paras as farmácias tenha sido ótimo nos últimos dois anos, o setor ainda apresenta uma grande possibilidade de crescimento. Nos Estados Unidos, como comenta Sérgio Mena, presidente da Abrafarma, o comércio online nas farmácias chega a 13% do total das vendas. No Brasil, até 2020, o percentual era de 2,83%.

Outra pesquisa realizada pela IQVIA aponta que antes da pandemia o índice de compras online nas farmácias brasileiras era de 2,5%, já em 2o22 esse número foi de 7,9%.

Apesar de próspero, o setor farmacêutico é um segmento bastante concorrido. Por isso as empresas da indústria farmacêutica, especialmente as farmácias, precisam otimizar o gerenciamento do negócio para manterem-se competitivas frente àforteconcorrência.

O “impostômetro dos medicamentos”, pesquisa realizada em 2015 pelo Sindusfarma (Sindicato da Indústria de Produtos Farmacêuticos no Estado de São Paulo) em parceria com o IBPT (Instituto Brasileiro de Planejamento e Tributação) indica que a média da carga tributária para medicamentos é de 30,58%.

A alta carga tributária em partes se justifica pela influência do dólar e de outras moedas estrangeiras, já que uma boa parte da matéria-prima dos medicamentos é importada (FONTE).

Também por conta da essencialidade da mercadoria, os medicamentos são considerados bens inelásticos. Bens elásticos e inelásticos, seguindo as leis de oferta e da procura do livre mercado, correspondem ao nível de “sensibilidade” em relação ao consumo de determinados produtos, como explica o site Princípios Econômicos.

A compra de bens elásticos variam conforme a ondulação do preço, nesse caso, o consumo tende a reduzir se o preço aumentar. Já os bens inelásticos, a exemplo dos medicamentos, por serem produtos de venda regular e sem substitutos fáceis, apresentam uma demanda constante e pouco variável.

Quais impostos incidem sobre o setor farmacêutico:

A carga tributária é sempre baseada na atividade que a empresa exerce, no caso das farmácias, majoritariamente produtos fármacos. As alíquotas podem variar de 0 a 31% sobre o preço de fábrica do medicamento.

Confira na tabela abaixo quais são os impostos que mais incidem sobre a tributação do setor farmacêutico.

ISS ou ISSQ

Imposto Sobre Serviço de Qualquer Natureza

Municipal

ICMS

Imposto Sobre Circulação de Bens, Mercadorias e Serviços

Estadual

IRPJ

IRPJ – Imposto de Renda Pessoa Jurídica

Federal

CSLL

Contribuição Social Sobre Lucro Líquido

Federal

PIS

Contribuição ao Programa de Integração Social

Federal

COFINS

Contribuição para Financiamento da Seguridade Social

Federal

INSS

Contribuição ao Instituto Nacional de Segurança Social

Federal

CPP

Contribuição Previdenciária Patronal

Federal

II

Imposto sobre Importação

Federal

O valor das alíquotas variam conforme o regime tributário da empresa, a origem da compra e da venda e o local onde está localizada a farmácia.

Empresários do ramo farmacêutico devem atentar se bem para duas coisas: não deixar de pagar as obrigações tributárias sobre sua farmácia e não pagar os tributos duplicados.

No primeiro dos casos, quando não ocorrer o pagamento das obrigações fiscais, a farmácia estará sujeita a uma multa e o responsável pela sonegação poderá ser sentenciado de 6 meses a até 2 anos de prisão.

No segundo caso, é possível tanto evitar o pagamento duplicado quanto corrigir os valores que já foram pagos ao solicitar a devolução dos tributos através do processo de recuperação tributária.

A complexidade da tributação no Brasil faz com que várias empresas se vejam confusas em relação ao que, de fato, deve ser pago. Por exemplo, muitos produtos vendidos em farmácias possuem a incidência da substituição tributária do ICMS – o que significa dizer que, nesse caso, a obrigação tributária já foi cumprida pelo primeiro ente da cadeia produtiva.

Ignorar este detalhe, a substituição do ICMS, pode fazer com que a farmácia acabe pagando o imposto mais uma vez, empregando valores que poderiam ser usados para o investimento na própria empresa.

Neste caso, é importante analisar toda a documentação para serem identificados os pagamentos de ICMS que já foram recolhidos pelo regime de substituição tributária, o ICMS-ST.

O pagamento equivocado de tributos, pode ser remediado de uma forma totalmente legal: a recuperação dos créditos tributários. Saiba mais sobre o assunto ao final do post.

Incidência do ICMS em produtos farmacêuticos:

Os produtos de prateleira nos quais incidem o ICMS são os de pronta entrega, ou seja, produtos cuja compra é facilitada sem a necessidade de manipulação ou encomenda. Lembrando que as alíquotas do ICMS variam de estado para estado. Saiba mais sobre o ICMS e suas particularidades neste link.

Já para os produtos manipulados (formulados a partir de prescrições de profissionais), a tributação incidirá sobre o ISS, ou ISSQN (Imposto Sobre Serviços de Qualquer Natureza), tributo de competência dos municípios onde a alíquota máxima é 5%.

Na prática, isso significa dizer que para cada produto incide um tipo diferente de imposto, o que implica na necessidade de um registro diferente para cada tipo de saída.

Como a tributação para farmácias é fiscalizada?

Com a modernização dos dispositivos de controle e o refinamento da fiscalização de impostos, o Governo faz o cruzamento de boa parte das informações fiscais de forma automática.

Geralmente, o software contábil que a farmácia utiliza já conta com uma integração com os programas do governo, no caso, toda movimentação comercial de compra e venda feita pela farmácia fica registrada nos bancos de dados fiscais.

O não pagamento das obrigações tributárias, seja por sonegação ou por inadimplência, pode gerar sérias consequências para farmácias e drogarias, podendo em alguns casos até ocasionar no fechamento do negócio.

Entre os sistemas oficiais de controle de impostos estão o SPED, Sistema Público de Escrituração Digital; NFe, Nota Fiscal Eletrônica; NFCe, Nota Fiscal do Consumidor Eletrônica e o SAT CFe – Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico.

Como recuperar impostos na minha farmácia?

Infelizmente, pagar impostos a mais em nosso país não é uma exceção para grandes empresas. Uma pesquisa realizada pelo IBGE (Instituto Brasileiro de Geografia e Pesquisa) em parceria com o Impostômetro aponta que 95% das empresas, em especial as enquadradas no regime do Simples Nacional, pagam tributos a mais do que deveriam.

A boa notícia é que os tributos que foram pagos erroneamente nos últimos 5 anos podem ser recuperados. Através do processo de recuperação tributária, a empresa contribuinte pode solicitar a devolução dos valores perante a Receita Federal.

Para ajudar empresas do Lucro Real e do Lucro Presumido com o gerenciamento das obrigações tributárias, a Tributo Justo conta com uma equipe especializada em planejamento e recuperação de créditos tributários.

Conte com a solução de gestão tributária da Tributo Justo para sua farmácia ou drogaria. Clique no botão abaixo ou no símbolo do Whatsapp ao lado direito da tela para entrar em contato com um de nossos especialistas.

A Tributo Justo trabalha com pagamento pró-êxito, o que quer dizer que somente após a conclusão do processo, quando os créditos forem compensados ou ressarcidos para a conta da farmácia, o pagamento dos honorários é realizado.

Clique aqui e saiba o quanto sua empresa pode recuperar:

O site utiliza cookies e outras tecnologias para melhorar a sua experiência. Ao continuar navegando, você concorda com a utilização dessas tecnologias, como também, concorda com os termos da nossa política de privacidade.